Ich habe eben bei Reichelt bestellt und stellte fest, dass man dort auch mit Sofort-Überweisung bezahlen kann (neben Nachnahme, Vorkasse, Bankeinzug). Normalerweise würde ich sowas nie machen, da man das Passwort zu seiner Bank preisgeben muss. Ich habe es testweise gemacht, aber vor der Bezahlung mein Passwort geändert, und nach der Bezahlung wieder zurückgeändert. Hat jemand damit Erfahrung? Stellt diese Art der Bezahlung ein grosses Risiko dar? Gruss, Jürgen

Fragt sich, worin der Vorteil gegenüber Bankeinzug/Lastschrift liegt.

Jürgen G. schrieb: > Ich habe eben bei Reichelt bestellt und stellte fest, dass man dort auch > mit Sofort-Überweisung bezahlen kann (neben Nachnahme, Vorkasse, > Bankeinzug). > Normalerweise würde ich sowas nie machen, da man das Passwort zu seiner > Bank preisgeben muss. > Ich habe es testweise gemacht, aber vor der Bezahlung mein Passwort > geändert, und nach der Bezahlung wieder zurückgeändert. > > Hat jemand damit Erfahrung? Stellt diese Art der Bezahlung ein grosses > Risiko dar? > > Gruss, Jürgen Ich hatte auch anfangs mal ein mulmiges Gefühl, hab es aber dann bei Voelkner mal ausprobiert und muss sagen, dass funktioniert ausgezeichnet. Beim allererten mal gab es noch eine Sicherheitswarnung (mehr ein Hinweis etwas aufzupassen) beim darauffolgenden einloggen auf meiner Bankseite, später dann nicht mehr. Inzwischen verwende ich es regelmäßig, denn Voelkner erlässt auf die Art die Versandkosten komplett (auch ohne "Flatrate"). Mir persönlich ist so eine Bezahlart lieber als ein Bankeinzug, bei dem eine dauerhafte Einzugsermächtigung erteilt wird. Vor allem beschleunigt es den Versand beispielsweise gegenüber der Bezahlart Vorauskasse, die ich auch oft verwende (noch nie Probleme gehabt). Werde bei Reichelt auch die Sofort-Überweisung verwenden.

Platinenschwenker .. schrieb: > Mir persönlich ist so eine Bezahlart lieber als > ein Bankeinzug, bei dem eine dauerhafte Einzugsermächtigung erteilt > wird. Einzugsermächtigung mit unterschriebenem Papier ist nicht identisch mit der im einmaligen Zahlungsverkehr gängigeren unterschriftsfreien Variante.

Platinenschwenker .. schrieb: > Mir persönlich ist so eine Bezahlart lieber als > ein Bankeinzug, bei dem eine dauerhafte Einzugsermächtigung erteilt > wird. So etwas gibt es gar nicht: eine Einzugsermächtigung ist immer widerrufbar. (Es ist allerdings bei der Vertragsgestaltung möglich, dass ein bestimmter Vertrag nur mit einer solchen Ermächtigung verbunden ist, d. h. der Vertragspartner bekommt bei Widerruf der Ermächtigung ein Kündigungsrecht für den Vertrag.) Davon abgesehen: eine eigenständig vorgenommene Überweisung kann man nicht "zurückrollen", eine Lastschrift kann man noch mehrere Wochen nach der Buchung ohne Angabe von Gründen (gegenüber der Bank) widerrufen. Der Lastschriftempfänger bekommt dann die Kosten für die Rückbuchung auferlegt. In der Regel wird er natürlich versuchen, diese Kosten auf den Verursacher umzulegen, aber wenn er seine Lastschrift unrichtig/unberechtigt eingereicht hat, wird ihm dies nicht gelingen (er müsste das ja dann einklagen). Insofern ist natürlich verständlich, dass Händler die Sofortüberweisung praktisch finden (und wie bei Völkner dann honorieren durch Erlass der Versandkosten), denn sie minimiert deren Risiko. Anders gesagt: das Risiko des Käufers wird dadurch erhöht, denn wenn mit der ganzen Aktion irgendwas nicht in Ordnung war, muss er selbst ggf. den Händler verklagen statt andersrum.

A. K. schrieb: > Fragt sich, worin der Vorteil gegenüber Bankeinzug/Lastschrift liegt. Dass dir ein Verkäufer u. U. die Möglichkeit zur Lastschrift nicht gleich beim ersten Geschäft einräumt, da sie ein gewisses Vertrauens- verhältnis zum Kunden voraussetzt. Als ich letztens, nachdem ich jahrelang 5 Minuten von der C*d-Filiale entfernt gewohnt hatte und daher nie den Versand benutzt habe, bei denen was im Versand bestellen wollte (wäre im Laden sowieso nicht vorrätig gewesen), wollten sie mir keinen Lastschrift-Kauf anbieten, denn aus deren Sicht war ich gewissermaßen Neukunde. Habe dann mit Kreditkarte bezahlt, aber das hat nicht jeder.

A. K. schrieb: > Platinenschwenker .. schrieb: > >> Mir persönlich ist so eine Bezahlart lieber als >> ein Bankeinzug, bei dem eine dauerhafte Einzugsermächtigung erteilt >> wird. > > Einzugsermächtigung mit unterschriebenem Papier ist nicht identisch mit > der im einmaligen Zahlungsverkehr gängigeren unterschriftsfreien > Variante. Und wo ist da der Unterschied? Der Bankeinzug wird erstmal dauerhaft erteilt und genau das möchte ich aus Sicherheitsgründen nicht. Das ich diese auch widerrufen kann ist doch wohl selbstverständlich.

Jürgen G. schrieb: > Stellt diese Art der Bezahlung ein grosses Risiko dar? Nein, es ist praktisch überhaupt kein Risiko dabei, wenn man seine Bankzugangsdaten plus TAN irgendwelchen Leuten in die Hand drückt, von denen man nicht mal den Namem kennt... Mal ehrlich, wie naiv.. nein Klartext: WIE UNGLAUBLICH BESCHEUERT muß man eigentlich dafür sein?? Selbst wenn der Bezahldienst vertrauenswürdig WÄRE, es gibt ja bisher auch absolut KEINEN EINZIGEN FALL, wo Hacker Kundendaten abgegriffen haben, oder?? Ich glaub, ich wechsel zur dunklen Seite des Webs, noch einfacher kann man sein Geld gar nicht verdienen...

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: >> Mir persönlich ist so eine Bezahlart lieber als >> ein Bankeinzug, bei dem eine dauerhafte Einzugsermächtigung erteilt >> wird. > > So etwas gibt es gar nicht: eine Einzugsermächtigung ist /immer/ > widerrufbar. Und dennoch ist sie erst mal erteilt und genau das möchte ich eben nicht. > Davon abgesehen: eine eigenständig vorgenommene Überweisung kann > man nicht "zurückrollen", eine Lastschrift kann man noch mehrere > Wochen nach der Buchung ohne Angabe von Gründen (gegenüber der Bank) > widerrufen. Das spielt für mich in praktisch keine Rolle. Wenn mir etwas an der Bestellung nicht passt, dann habe ich ein Rückgaberecht und das Geld wird zurückgebucht. > Insofern ist natürlich verständlich, dass Händler die Sofortüberweisung > praktisch finden (und wie bei Völkner dann honorieren durch Erlass der > Versandkosten), denn sie minimiert deren Risiko. Anders gesagt: das > Risiko des Käufers wird dadurch erhöht, denn wenn mit der ganzen Aktion > irgendwas nicht in Ordnung war, muss er selbst ggf. den Händler > verklagen statt andersrum. Wieso denn das? Die Bezahlart hat doch nix mit dem gesetzlichen Rückgaberecht zu tun.

Platinenschwenker .. schrieb: > Und wo ist da der Unterschied? Der Bankeinzug wird erstmal dauerhaft > erteilt und genau das möchte ich aus Sicherheitsgründen nicht. Das ich > diese auch widerrufen kann ist doch wohl selbstverständlich. Die Bank interessiert sich einen Dreck dafür, wer von deinem Konto abbucht. Solange du nicht widersprichst/rückbuchst wird überhaupt nicht geprüft, ob eine Einzugsermächtigung vorliegt. Sprich, praktisch JEDER, der deine Kontonummer kennt, kann Lastschriften einziehen. Genau deswegen sollte man seine Auszüge sorgfältig prüfen.

Platinenschwenker .. schrieb: > Der Bankeinzug wird erstmal dauerhaft > erteilt und genau das möchte ich aus Sicherheitsgründen nicht. Was sind denn dabei deine "Sicherheitsgründe"? Lieber gibst du einem x-beliebigen Anbieter (dem für die Sofort- überweisung) nicht nur die Kontonummer, sondern auch noch die PIN? Die Einzugsermächtigung selbst bewirkt doch noch gar nichts, außer dass derjenige formal berechtigt wird, die in der Ermächtigung genannten offenen Forderungen per Lastschrift zu verrechnen. Das ist lediglich die Grundlage dafür, dass du nicht einfach daher kommen kannst, und jede Lastschrift einfach so widerrufst, auch dann, wenn sie berechtigt war. Durch den Widerruf hat er ja nicht nur erstmal sein Geld nicht, sondern es entstehen ihm auch weitere Kosten. Die Legitimation zur Lastschrift muss derjenige gegenüber der Bank erstmal nicht nachweisen. Er versichert der Bank nur beim Einreichen der Lastschrift, dass ihm diese Legitimation vorliegt. Die Bank wird selbige höchstens im Streitfall prüfen. Gerade durch dieses relativ unbürokratische Verfahren ist das Ganze beliebt, und genau deshalb darfst du als Kontoinhaber auch erst einmal jede Lastschrift zurückweisen, ohne dass du gegenüber deiner Bank dabei irgendwas belegen musst. Das minimiert letztlich dein Risiko, denn du musst nur aller paar Wochen mal nachschauen, dass alles seine Ordnung hat. (Bei Kreditkarten ist das übrigens anders: dort musst du gegenüber dem Karten-Unternehmen bei einer Rückbuchung sehr wohl darlegen, warum du die Rückbuchung veranlasst.)

Icke ®. schrieb: > Jürgen G. schrieb: >> Stellt diese Art der Bezahlung ein grosses Risiko dar? > > Nein, es ist praktisch überhaupt kein Risiko dabei, wenn man seine > Bankzugangsdaten plus TAN irgendwelchen Leuten in die Hand drückt, von > denen man nicht mal den Namem kennt... > Mal ehrlich, wie naiv.. nein Klartext: WIE UNGLAUBLICH BESCHEUERT muß > man eigentlich dafür sein?? > > Selbst wenn der Bezahldienst vertrauenswürdig WÄRE, es gibt ja bisher > auch absolut KEINEN EINZIGEN FALL, wo Hacker Kundendaten abgegriffen > haben, oder?? So ein typisch deutscher Forenblödsinn kann auch nur von Leuten kommen die mal wieder keinen blassen Dunst haben von dem was die von sich geben, dafür aber gleich wieder ihren Hackermist verbreiten. Gegen diese Bezahlart ist jeder Geldautomat ein Sicherheitsrisiko. @ Jürgen G. (lovos) Es hat überhaupt kein Sinn in Foren so ein Thema anzuschneiden. Lass dir gesagt sein, es funktioniert und es ist sicher. Die Angsthasen hier lass links liegen. Das sind die gleichen Leute die grundsätzlich alle verrückt machen und niederschreien.

Platinenschwenker .. schrieb: > Wieso denn das? Die Bezahlart hat doch nix mit dem gesetzlichen > Rückgaberecht zu tun. Natürlich nicht, aber es ist die Frage, wer dabei am längeren Hebel sitzt. Wenn du etwas zurück gibst, der andere aber gar nicht der Meinung ist, dass deine Rückgabe begründet oder sonstwie berechtigt war, dann bist du bei selbst getätigter Zahlung erstmal der Gelackmeierte: du musst den Verkäufer auf Herausgabe des Geldes verklagen, und es werden nur wenige Jahre vergehen, bis du es dann auch hast. Hat der Verkäufer dagegen die Zahlung per Lastschrift bewirkt, dann buchst du diese einfach zurück, wenn er sich mit der Rückabwicklung bockig haben sollte. Dann hat er nicht nur sein Geld nicht (mehr), sondern außerdem noch die Kosten für die Rücklastschrift. Ist er nun immer noch der Meinung, dass die Rückabwicklung des Geschäfts aus irgendeinem Grund nicht rechtens war, dann ist er es, der sich sein Recht erklagen muss.

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: >> Der Bankeinzug wird erstmal dauerhaft >> erteilt und genau das möchte ich aus Sicherheitsgründen nicht. > > Was sind denn dabei deine "Sicherheitsgründe"? Ich will aber nun mal keine Einzugsermächtigung im VORRAUS erteilen. Ist das so schwer zu kapieren? > Lieber gibst du einem x-beliebigen Anbieter (dem für die Sofort- > überweisung) nicht nur die Kontonummer, sondern auch noch die PIN? "x-beliebigen Anbieter" Dummes Zeug. Und die Pin ist ohne TAN nutzlos.

Platinenschwenker .. schrieb: > Gegen diese Bezahlart ist jeder Geldautomat ein Sicherheitsrisiko. Wenn du dein Geld bei Geldautomaten abhebst, die nicht von einer Bank, sondern von einer x-beliebigen Privatfirma aufgestellt werden: ja. Ansonsten hast du wohl nicht recht verstanden, wie diese Sofort- Überweisung wirklich abläuft.

Platinenschwenker .. schrieb: > Ich will aber nun mal keine Einzugsermächtigung im VORRAUS erteilen. Ist > das so schwer zu kapieren? Ja. Eine wirkliche Begründung (außer "ich will das nicht") hast du nämlich bislang nicht gebracht, geschweige denn, irgendwelche damit verbundenen Risiken benannt. Stattdessen redest du die (auch im zitierten Artikel genannten) realen Risiken (unklare Situation bei Missbrauch) des Sofortüberweisungsdienstes klein.

Platinenschwenker .. schrieb: > > Es hat überhaupt kein Sinn in Foren so ein Thema anzuschneiden. Lass dir > gesagt sein, es funktioniert und es ist sicher. Die Angsthasen hier lass > links liegen. Richtig, hör auf den Leiterplattenwedler, der ist nämlich Sicherheitsexperte und weiß 100% Bescheid. In Wirklichkeit existiert gar kein Datenklau, das ist nur eine Erfindung der Sensationspresse.

> Nein, es ist praktisch überhaupt kein Risiko dabei, wenn man seine > Bankzugangsdaten plus TAN irgendwelchen Leuten in die Hand drückt, von > denen man nicht mal den Namem kennt... Die können nachschauen, wieviel Geld ich auf dem Konto habe, alle meine Transaktionen der letzten 90 Tage (bei Postbank) einsehen. Sie können schon viel herausfinden. Aber: was interessiert sie das? Geld abheben wird schwierig sein. Die TAN kommt als SMS auf mein Handy, und das steht der Betrag und die Kontonummer des Empfängers (also Reichelt).

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: > >> Wieso denn das? Die Bezahlart hat doch nix mit dem gesetzlichen >> Rückgaberecht zu tun. > > Natürlich nicht, aber es ist die Frage, wer dabei am längeren Hebel > sitzt. Wenn du etwas zurück gibst, der andere aber gar nicht der > Meinung ist, dass deine Rückgabe begründet oder sonstwie berechtigt > war, Tja, ich gehöre nicht zu den Bestellern die die Unsitte haben irgendetwas "mal auf Probe" zu bestellen. Mit anderen Worten, ich weiß was ich will und ich suche sehr gezielt aus. Normalerweise bezahle ich sogar per Vorkasse und bin noch nie enttäuscht worden. Komisch nicht?! Vielleicht hängt das damit zusammen, dass ich im Gegensatz zu manch anderen nicht jeden Mist bestelle der einem in den Sinn kommt. Mir genügt das gesetzliche Rückgaberecht. Ich hab es bisher noch nie in anspruch nehmen müssen (im Gegensatz zum Kauf vor Ort, aber auch da ging bis jetzt immer alles gut). Aber es soll Leute geben die immer die juristische Keule und das permanente Gefühl überall geprellt zu werden mit sich herum schleppen. Sind wohl auch die, die sich schnell juristischen Rat holen, wenn ihnen mal ein Zweig vom Nachbarn über den Zaun fällt. Da möchte ich mich nicht einreihen, das ist mir zu anstrengend.

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: >> Ich will aber nun mal keine Einzugsermächtigung im VORRAUS erteilen. Ist >> das so schwer zu kapieren? > > Ja. > > Eine wirkliche Begründung (außer "ich will das nicht") hast du nämlich > bislang nicht gebracht Doch habe ich, aber du kannst halt nicht lesen. ICH MÖCHTE NICHT EINE EINZUGSMÖGLICHKEIT AUF BESTELLUNGEN DIE ICH NOCH GAR NICHT GETÄTIGT HABE GEWÄHREN. Ist das jetzt angekommen? Ich hoffe es. Thema erledigt.

Jürgen G. schrieb: > Aber: was interessiert sie das? Sicher wird sie das nicht interessieren, und daher gibt es wohl auch bislang keinen bekannten Missbrauchsfall. Dennoch verstößt du gegen die Bedingungen deiner Bank für das Online-Banking, denn diese sagen (ganz gewiss), dass du die PIN keinen Dritten bekannt machen darfst. Damit ist, wie im zitierten Artikel ja beschrieben, nicht mehr klar, wer im Falle eines Missbrauchs denn für das Risiko haftet. Mit der smsTAN bist du einigermaßen auf der sicheren Seite (wenngleich, überprüfst du die Reichelt-Kontonummer wirklich dabei?), aber wenn es sich um eine normale TAN handelt und entweder Hacker den Server der Sofortüberweiser gehackt haben oder aber eine große kriminelle Vereinigung sich hinter den Sofortüberweisern aufbaut, die dann nur darauf wartet, bis sie an einem einzigen Tag möglichst viele Überweisungen auf einmal für sich umleiten kann (um danach auf Nimmerwiedersehen auf die Osterinseln zu verschwinden), dann wird sich deine Bank halt fein raushalten.

Platinenschwenker .. schrieb: > Aber es soll Leute geben die immer die juristische Keule und das > permanente Gefühl überall geprellt zu werden mit sich herum schleppen. Was ist denn in dich gefahren?

>sagen (ganz gewiss), dass du die PIN keinen Dritten bekannt machen >darfst. Damit ist, wie im zitierten Artikel ja beschrieben, nicht Richtig, deshalb habe ich sie ja SOFORT danach geändert. Rumschnueffeln konnten die nur in den paar Sekunden zwischen PIN-Bekanntmachen und Ändern. Aber da kann man alles abscannen.

Jürgen G. schrieb: > Richtig, deshalb habe ich sie ja SOFORT danach geändert. Das minimiert zumindest das Risiko. Fragt sich halt nur, worin (von Platinenschwenkers irrationalen Ängsten abgesehen) nun noch der Vorteil gegenüber dem erwiesenermaßen problemlosen Lastschriftverfahren liegt.

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: >> Ich will aber nun mal keine Einzugsermächtigung im VORRAUS erteilen. Ist >> das so schwer zu kapieren? > > Ja. vor allem erteilt man beim Lastschriftverfahren ja keine beliebige Einzugsermächtigung, sondern nur eine einmalige, über den, auf der Rechnung ausgewiesenen Betrag. Bei Sofortüberweisung gibt man dem Unternehmen quasi einen unterschriebenen Blanko-Scheck und hofft, dass Sofortüberweisung (oder der, der sich als Sofortüberweisung ausgibt) 1. dein vereinbarten Betrag einträgt und 2. den so erhaltenen Betrag auch an den richtigen Empfänger leitet. Ich finde das Lastschriftfervahren da deutlich Verbraucherfreundlicher.

Jörg Wunsch schrieb: > Jürgen G. schrieb: >> Richtig, deshalb habe ich sie ja SOFORT danach geändert. > > Das minimiert zumindest das Risiko. > > Fragt sich halt nur, worin (von Platinenschwenkers irrationalen > Ängsten abgesehen) nun noch der Vorteil gegenüber dem erwiesenermaßen > problemlosen Lastschriftverfahren liegt. Jörg, die Ängste liegen doch gerade bei euch. Sofortüberweisung.de ist ein TÜV-zertifiziertes Online-Zahlungssystem. Da braucht man nicht seine Pin vor zu verstecken. Das ist kokolores. Deine Pin interessiert die überhaupt nicht. Vor was habt ihr eigentlich Angst? Vor einem geplünderten Konto? Dann macht einen großen Bogen um jeden Geldautomaten, da sind "überall" Kameras installiert. Ihr werdet sogar beim Geldabheben gefilmt. Wahrscheinlich sind die Videos schon bei Facebook hochgeladen. Leute, Leute. Lernt mal wieder zuerst auf die Chancen zu sehen und dann auf die Risiken. Seit dem Voelker dieses Bazahlsystem anbietet nutze ich das. Online-Banking per Webseite nutze ich seit Windows 98 und das mit einem Ogott-Ogott-Ogott WINDOWS-RECHNER!

Vlad Tepesch schrieb: > Jörg Wunsch schrieb: >> Platinenschwenker .. schrieb: >>> Ich will aber nun mal keine Einzugsermächtigung im VORRAUS erteilen. Ist >>> das so schwer zu kapieren? >> >> Ja. > > vor allem erteilt man beim Lastschriftverfahren ja keine beliebige > Einzugsermächtigung, sondern nur eine einmalige, über den, auf der > Rechnung ausgewiesenen Betrag. NEIN, EBEN NICHT. Die Einzugsermächtigung gilt solange, bis man sie SCHRIFTLICH wiederuft. Erzähle hier also keinen Unsinn. > Bei Sofortüberweisung gibt man dem Unternehmen quasi einen > unterschriebenen Blanko-Scheck und hofft, Das brauchst du nix "hoffen". Das funktioniert besser als das PAYPAL, das IHR ALLE verwendet und sicherer ist es obendrein, denn die Daten landen nicht bei einem Unternehmen in USA. Denkt mal darüber nach.

geld abheben ist doch was komplett anderes - da hat man doch keine Wahl - oder hebst du auch Geld mit Sofortüberweisung ab? Was die TÜF-Zertifizierung angeht: gerade die letzte Zeit zeigt, dass jedes System angreifbar ist. Und wenn die Verkäuferseite gehackt wird und statt Sorfortüberweisung einen Clone aufruft?

Vlad Tepesch schrieb: > geld abheben ist doch was komplett anderes - da hat man doch keine Wahl > - oder hebst du auch Geld mit Sofortüberweisung ab? Natürlich hast du die Wahl beim Geld abheben. Das kannst du am Automaten oder in der Bank machen. > Was die TÜF-Zertifizierung angeht: > gerade die letzte Zeit zeigt, dass jedes System angreifbar ist. > Und wenn die Verkäuferseite gehackt wird und statt Sorfortüberweisung > einen Clone aufruft? Und wenn, und wenn .. und wenn dein Paypal sich nicht deinen Erwartungen gemäß verhält? Und wenn jemand deiner Betelldaten benutzt und damit fröhlich bei Reichelt einkaufen geht? Einen Blankoscheck hast du ja bereits abgegeben (vor deinem Urlaub). "Und wenn's" kann man viele konstruieren. Was zählt ist die Erfahrung.

> NEIN, EBEN NICHT. Die Einzugsermächtigung gilt solange, bis man sie > SCHRIFTLICH wiederuft. Die Einzugsermächtigung gilt aber nur für Zahlungen, die du auch wirklich tätigen möchtest. Wenn jemand von deinem Konto unberechtigt etwas einziehen möchte, dann kann er das mit oder ohne Einzugsermächtigung.

Platinenschwenker .. schrieb: > NEIN, EBEN NICHT. Die Einzugsermächtigung gilt solange, bis man sie > SCHRIFTLICH wiederuft. Nein. Du erteilst denen keine x-beliebige Ermächtigung, bei dir Geld abzubuchen, falls sie mal welches brauchen. Zumindest bei Reichelt wirst du bei jeder Bestellung einzeln gefragt, wie du bezahlen willst, und solange du dort nicht "Bankeinzug" angekreuzt hast, dann können sie sich mit deiner Einzugsermächtigung den Hintern abwischen, mehr ist die nicht wert. Es gab bislang einen Laden, bei dem man online die Kontodaten nicht entfernen konnte und bei denen ich einen schriftlichen Widerruf geschickt habe: ibäh. Sie waren haben mir daraufhin angedroht, mit mir keine Geschäfte mehr machen zu wollen, haben diese Drohung jedoch nie wahrgemacht. Für die seltenen Fälle, da ich dort mal was verkauft habe, habe ich seitdem brav einzeln einen Rechnungsbetrag überwiesen. > Das brauchst du nix "hoffen". Das funktioniert besser als das PAYPAL, > das IHR ALLE verwendet Wie kommst du eigentlich auf diese Pauschalisierungen? Oben schon die Unterstellung, alle (außer dir natürlich) würden wohl beim Online- Händler auf Vorrat kaufen, nur um den Kram danach wieder zurückzugeben, hier wieder die Unterstellung, alle (natürlich wieder außer dir) würden mit PayPal bezahlen. Was soll der Quatsch? (Ja, ich habe wirklich schon ein- oder zweimal mit PayPal bezahlt, aber nur, weil der Geldempfänger in den USA war und das wirklich die praktikabelste Methode war. Da hätte dir aber deine Sofortüberweisung auch nicht weitergeholfen.)

Andreas Schwarz schrieb: > Wenn jemand von deinem Konto unberechtigt > etwas einziehen möchte, dann kann er das mit oder ohne > Einzugsermächtigung. Und in beiden Fällen ist es eine Sache von wenigen Minuten, die Zahlung rückgängig zu machen — selbst dann, falls man in der Zwischenzeit im Urlaub war.

Platinenschwenker .. schrieb: > Was zählt ist die Erfahrung. Genau. Welche schlechte hast du denn nun konkret mit dem Lastschriftverfahren bislang gemacht? Wen kennst du, der damit konkret eine gemacht hätte?

Andreas Schwarz schrieb: >> NEIN, EBEN NICHT. Die Einzugsermächtigung gilt solange, bis man sie >> SCHRIFTLICH wiederuft. > > Die Einzugsermächtigung gilt aber nur für Zahlungen, die du auch > wirklich tätigen möchtest. Ich würde das anders formulieren. Die Einzugsermächtigung gilt für den jeweiligen Versender. Kommt jemand (wie auch immer) an deine Bestelldaten und geht einkaufen, dann liegt eine Bezahlermächtigung für diesen Versender bereits vor. > Wenn jemand von deinem Konto /unberechtigt/ > etwas einziehen möchte, dann kann er das /mit oder ohne/ > Einzugsermächtigung. Das ist wohl wahr, aber dafür gibt es die Rückbuchungsmöglichkeit. Zudem bestand keine erteilete Erlaubnis für den Abbuchungsvorgang. Bei einer Einzugsermächtigung liegt diese aber vor. Wenn etwas "gehackt" wird, dann sind das in er Regel eher Kundendaten von Online-Shops als wildfremde Abbuchungen irgend welcher Art. Letztere gehen eher im Rauchem unter (in Jahrzehnten bei mir nie vorgekommen).

Platinenschwenker .. schrieb: > Ich würde das anders formulieren. Die Einzugsermächtigung gilt für den > jeweiligen Versender. Kommt jemand (wie auch immer) an deine > Bestelldaten und geht einkaufen, dann liegt eine Bezahlermächtigung für > diesen Versender bereits vor. dazu braucht er nicht deine Reichelt-Zugangsdaten. Jeder der deine Kontonummer und Bank kennt, kann sich irgendwo damit anmelden und auf deine Kosten bestellen. Betrug ist das in jedem Fall.

Platinenschwenker .. schrieb: > Kommt jemand (wie auch immer) an deine > Bestelldaten und geht einkaufen, dann liegt eine Bezahlermächtigung für > diesen Versender bereits vor. Nein. Da du es nicht selbst warst, der einkaufen war, ist die Zahlung erst einmal klar gegen deinen Willen, folglich die Rückbuchung gerechtfertigt. Es wäre am Versender, dir nachzuweisen, dass du die Bestellung tatsächlich selbst veranlasst hast, denn er ist danach seine Ware los und hat trotzdem kein Geld. Davon abgesehen würde dich niemand hintern, bei einem Laden wie Reichelt nach der Bestellung deine Kontodaten wieder zu löschen und sie ggf. beim nächsten Mal neu einzugeben.

> Was die TÜF-Zertifizierung angeht: > gerade die letzte Zeit zeigt, dass jedes System angreifbar ist. > Und wenn die Verkäuferseite gehackt wird und statt Sorfortüberweisung > einen Clone aufruft? Dann müssten die Hacker den gleichen Betrag auf ein Konto mit gleicher Kontonummer umleiten. Die BLZ wird nicht bei der TAN-SMS angezeigt. Betrag und Reichelt-Kontonummer haben gepasst.

Der von "Sofortüberweisung" genutzte Mechanismus verstößt gegen die AGB der Banken, da hilft keine TÜV-Zertifizierung. http://www.heise.de/newsticker/meldung/Kartellamt-kritisiert-Banken-AGB-1205034.html

Platinenschwenker .. schrieb: > Jörg, die Ängste liegen doch gerade bei euch. Sofortüberweisung.de ist > ein TÜV-zertifiziertes Online-Zahlungssystem. Da du damit einem Dritten die Zugangsinformation gibst solltest du vorher klären, ob das nicht gegen die AGB der Bank verstösst. Ob TÜV oder nicht.

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: >> Kommt jemand (wie auch immer) an deine >> Bestelldaten und geht einkaufen, dann liegt eine Bezahlermächtigung für >> diesen Versender bereits vor. > > Nein. Da du es nicht selbst warst, der einkaufen war, ist die > Zahlung erst einmal klar gegen deinen Willen, folglich die Rückbuchung > gerechtfertigt. Es wäre am Versender, dir nachzuweisen, dass du > die Bestellung tatsächlich selbst veranlasst hast, denn er ist danach > seine Ware los und hat trotzdem kein Geld. Und genau diesen Hockhack möchte ich nicht. > Davon abgesehen würde dich niemand hintern, bei einem Laden wie > Reichelt nach der Bestellung deine Kontodaten wieder zu löschen > und sie ggf. beim nächsten Mal neu einzugeben. Das geht doch so gar nicht. Bei einer Einzugsermächtigung ist diese erst mal erteilt. Dann müsstest du nach jeder Bestellung, genauer gesagt nach jeder Abbuchung sofort die Einzugsermächtingung rückgängig machen und beim nächsten mal desselbe Spielchen. Das ist nun wirklich alles andere als kundenfreundlich bzw. wäre mir viel zu umständlich. Dagegen ist die Sofortüberweisung viel einfacher. Noch dazu ist die Sofortüberweisung mit 5000 Euro im Schadensfall (Phishing u.ä.) versichert. Stell das mal dem Datenklau der EC-Karte gegenüber. Dort ist gar nichts versichert, lediglich (oder Gott sei Dank) gewähren die Banken im Regelfall aber Kulanz und überehmen einen Großteil der Schadenssumme.

Rufus Τ. Firefly schrieb: > Der von "Sofortüberweisung" genutzte Mechanismus verstößt gegen die AGB > der Banken, da hilft keine TÜV-Zertifizierung. > > http://www.heise.de/newsticker/meldung/Kartellamt-kritisiert-Banken-AGB-1205034.html Mal langsam mit den jungen Pferden. Wie man liest ist das Thema ja noch nicht durch und jeder weiß, dass die AGBs der Banken alles andere als Kundenfreundlich sind. Sofortüberweisung hat eine eigene Haftung wie ich bereits schrieb. Macht euch lieber mal Gedanken, ob all die hohen Anforderungen die euch hier so leicht über die Tastatur gehen auch für Paypal zutreffen. Gerade letzteres wird ja ohne größere Bedenken von fast jedermann hier benutzt, obwohl alle Daten auf Servern in USA landen, die vom Deutschen Datenschutz meilenweit entfernt sind.

A. K. schrieb: > Platinenschwenker .. schrieb: > >> Jörg, die Ängste liegen doch gerade bei euch. Sofortüberweisung.de ist >> ein TÜV-zertifiziertes Online-Zahlungssystem. > > Da du damit einem Dritten die Zugangsinformation gibst solltest du > vorher klären, ob das nicht gegen die AGB der Bank verstösst. Ob TÜV > oder nicht. Ich schrieb es ja bereits, beim allerersten mal gab es gemecker, d.h. die Bankensoftware hat gemerkt, dass der Zugang über einen dritten Dienst abgewickelt wurde (Sicherheitswarnung poppte auf). Seitdem ist Ruhe. Von einem Gespräch am Schalter erwarte ich mir in dieser Hinsicht nix. Bei mir funktioniert alles, das reicht mir. Verwende SÜ seit ein paar Jahren.

Platinenschwenker .. schrieb: > Und genau diesen Hockhack möchte ich nicht. Den Hickhack hat allerdings der Versender. Das Risiko bei der Teilnahme am Latschriftverfahren ist praktisch komplett sein Risiko. (Was glaubst du, warum Völkner im Gegenzug bei der Sofortüberweisung auf die Versandkosten verzichtet?) >> Davon abgesehen würde dich niemand hintern, bei einem Laden wie >> Reichelt nach der Bestellung deine Kontodaten wieder zu löschen >> und sie ggf. beim nächsten Mal neu einzugeben. > > Das geht doch so gar nicht. Doch, gerade spaßeshalber probiert. Man stellt damit halt das Zahlungsverfahren erstmal wieder auf "Nachnahme" um. > Bei einer Einzugsermächtigung ist diese erst > mal erteilt. Dann müsstest du nach jeder Bestellung, genauer gesagt nach > jeder Abbuchung sofort die Einzugsermächtingung rückgängig machen und > beim nächsten mal desselbe Spielchen. Du brauchst nicht bis zur Abbuchung zu warten. Formal hat der Versender die Berechtigung von dir zum Zeitpunkt deines Kaufs erhalten, und das genügt ihm, damit er die Lastschrift ruhigen Gewissens in Auftrag geben kann. > Das ist nun wirklich alles andere > als kundenfreundlich bzw. wäre mir viel zu umständlich. Naja, vorher und nachher die PIN beim Konto zu ändern, ist nicht weniger umständlich. ;-)

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: > >> Und genau diesen Hockhack möchte ich nicht. > > Den Hickhack hat allerdings der Versender. Das Risiko bei der > Teilnahme am Latschriftverfahren ist praktisch komplett /sein/ > Risiko. (Was glaubst du, warum Völkner im Gegenzug bei der > Sofortüberweisung auf die Versandkosten verzichtet?) Ich sehe das als beidseitigen Vorteil. Für mich ist das Risiko überschaubar. Wie schon erwähnt, ich bin nicht der "Bestell' auf Probe" Typ. Ich wähle sorgfältig aus und was ich kaufe behalte ich auch (es sei denn es wäre defekt - bis jetzt immer Glück gehabt. Retourenaufkleber liegen aber auch immer bei und vom Conrad weiß ich, der zahlt auch unaufgefordert rück. Etwas konnten sie mal nicht liefern was ich per Vorkasse bezahlt hatte, Betrag wurde prompt zurück gebucht). >>> Davon abgesehen würde dich niemand hintern, bei einem Laden wie >>> Reichelt nach der Bestellung deine Kontodaten wieder zu löschen >>> und sie ggf. beim nächsten Mal neu einzugeben. >> >> Das geht doch so gar nicht. > > Doch, gerade spaßeshalber probiert. Man stellt damit halt das > Zahlungsverfahren erstmal wieder auf "Nachnahme" um. Naja, stell hin stell her. Wenn's Spass macht. :) >> Bei einer Einzugsermächtigung ist diese erst >> mal erteilt. Dann müsstest du nach jeder Bestellung, genauer gesagt nach >> jeder Abbuchung sofort die Einzugsermächtingung rückgängig machen und >> beim nächsten mal desselbe Spielchen. > > Du brauchst nicht bis zur Abbuchung zu warten. Formal hat der > Versender die Berechtigung von dir zum Zeitpunkt deines Kaufs > erhalten, und das genügt ihm, damit er die Lastschrift ruhigen > Gewissens in Auftrag geben kann. > >> Das ist nun wirklich alles andere >> als kundenfreundlich bzw. wäre mir viel zu umständlich. > > Naja, vorher und nachher die PIN beim Konto zu ändern, ist nicht > weniger umständlich. ;-) Das hab ich nicht mal bei meiner ersten Abbuchung via SÜ gemacht. Halte ich für überflüssig. Das wichtige sind die TANs und die sind jedesmal neu. Jürgen soll es einfach mal ausprobieren, dann wird er schon selber sehen. Ich nutze SÜ gerne.

Platinenschwenker .. schrieb: > Naja, stell hin stell her. Nö, brauche ich nicht. Sollte ja nur deine Behauptung widerlegen "das geht gar nicht". Ich habe bislang einmal ein Problem mit einer Lastschrift gehabt, aber das war keine Online-Bude, sondern mein früherer Vermieter (damals noch in städtischer Hand). Die hatten keinen Überblick und sich so glorreich verrechnet, dass sie sich erlaubt haben, etwas über EUR 6000 auf einmal abzubuchen. Es war mehr Zufall, dass die Bank das nicht sofort zurückgewiesen hat. Der Grund, dass sie überhaupt eine Einzugsermächtigung hatten, war aber, dass das einer der Verträge war, bei dem die andere Partei suggeriert, dass sie das nur auf diese Weise will. Klar, die Einzugsermächtigung hatten sie danach nicht mehr ;-), und sie hätten einen Teufel getan, uns deshalb den Mietvertrag kündigen zu wollen. Im Gegenteil, sie haben sich für die entstandenen Unannehmlichkeiten mit zwei Theaterkarten bei uns entschuldigt.

Platinenschwenker .. schrieb: > Mal langsam mit den jungen Pferden. Wie man liest ist das Thema ja noch > nicht durch und jeder weiß, dass die AGBs der Banken alles andere als > Kundenfreundlich sind. Lieber Platinenschwenker, du verteidigst ein Verfahren, das einerseits extrem unsicher ist und andererseits gegen die AGB der Banken verstößt. Gleichzeitig argumentierst du gegen den Bankeinzug, der weder unsicher und schon gar nicht extrem unsicher ist und mit den AGB der Banken in Einklang steht. Ich werde den Eindruck nicht los, daß bei dir extremes Durcheinander im Kopf herrscht...

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: >> Naja, stell hin stell her. > > Nö, brauche ich nicht. Sollte ja nur deine Behauptung widerlegen > "das geht gar nicht". Laut AGB geht das auch so nicht. Um die Einzugsermächtigung zu widerrufen hat man eine eine kurze, formlose Mail an Voelkner zu schicken oder Fax oder telefonieren. Dort steht nix mit "ich werfe einfach die Kontodaten wieder aus dem System". Mag sein, dass das funktioniert, aber so ist es nun mal nicht angedacht. Deshalb hast du im Grunde gar nichts widerlegt, sondernnur einen "Hack" gefunden, um das System zu überlisten. Ich glaube dir aber, dass auch die Lastschrift ohne weiteres funktioniert. Miete, Telefon usw. ist auch was anderes wie Onlinekauf. Der besondere Vorteil zumindest beim Voelkner liegt halt darin, bereits bei geringen Beträgen die Versandkosten zu sparen. Das macht diese Bezahlart attraktiv (zumindest beim Voelkner), zumal es dort regelmäßig obendrein 5 Eur Gutscheine gibt. ;)

Platinenschwenker .. schrieb: >> Nö, brauche ich nicht. Sollte ja nur deine Behauptung widerlegen >> "das geht gar nicht". > > Laut AGB geht das auch so nicht. In den AGB steht dazu rein gar nichts. > Um die Einzugsermächtigung zu > widerrufen hat man eine eine kurze, formlose Mail an Voelkner zu > schicken oder Fax oder telefonieren. Moment mal: im Subject steht "Reichelt", nicht "Völkner". Bei denen bin ich kein Kunde und habe auch nicht die Absicht, einer zu werden. Ja, ich kaufe auch lieber in Läden, bei denen ich nach der Lieferung einfach die Rechnung bezahle. ;-) Macht aber halt nicht jeder. > Miete, Telefon usw. ist auch was anderes wie Onlinekauf. Siehst du, aber genau bei denen habe ich bislang meinen Kuddelmuddel gehabt. (Telefon auch, liegt aber daran, dass ich mal einige Zeit lang mit der T-Offline im Clinch lag.)

Uhu Uhuhu schrieb: > Platinenschwenker .. schrieb: >> Mal langsam mit den jungen Pferden. Wie man liest ist das Thema ja noch >> nicht durch und jeder weiß, dass die AGBs der Banken alles andere als >> Kundenfreundlich sind. > > Lieber Platinenschwenker, du verteidigst ein Verfahren, das einerseits > extrem unsicher ist und andererseits gegen die AGB der Banken verstößt. Lies mal oben im Link. Lange wird das nicht mehr bleiben, dass die Banken dieses Bezahlsystem benachteiligen. > Gleichzeitig argumentierst du gegen den Bankeinzug, der weder unsicher > und schon gar nicht extrem unsicher ist und mit den AGB der Banken in > Einklang steht. Jo, was mit den AGB der Banken im Einklang steht ist sicher. Woher hast du denn diese Weisheit? Die Banken sträuben sich seit Jahren ihr EC-Karten System sicher zu machen. Steht in den AGBs der Banken was von Entschädigung für Kunden in Schadensfall? Mit nichten. > Ich werde den Eindruck nicht los, daß bei dir extremes Durcheinander im > Kopf herrscht... Och, mach dir mal um meinen Kopf keine Gedanken. Ich beneide dich aber um dein üppig-langes Resthaar, Uhu. :-)

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: > >>> Nö, brauche ich nicht. Sollte ja nur deine Behauptung widerlegen >>> "das geht gar nicht". >> >> Laut AGB geht das auch so nicht. > > In den AGB steht dazu rein gar nichts. In den AGB bei Voelkner sind die Wege der Rücknahme der Einzugsermächtigung klar aufgeführt. Wirf einen Blick rein. >> Um die Einzugsermächtigung zu >> widerrufen hat man eine eine kurze, formlose Mail an Voelkner zu >> schicken oder Fax oder telefonieren. > > Moment mal: im Subject steht "Reichelt", nicht "Völkner". Bei denen > bin ich kein Kunde und habe auch nicht die Absicht, einer zu werden. Ich sprach oder schrieb aber vom Voelkner. Beim Reichelt hab ich bisher kein SÜ getätigt. Solange haben die das auch noch nicht. > Ja, ich kaufe auch lieber in Läden, bei denen ich nach der Lieferung > einfach die Rechnung bezahle. ;-) Macht aber halt nicht jeder. Ich kann beim Voelkner ebenso per Rechnung bezahlen.

Platinenschwenker .. schrieb: >> In den AGB steht dazu rein gar nichts. > > In den AGB bei Voelkner sind die Wege der Rücknahme der > Einzugsermächtigung klar aufgeführt. Nein. Sie sind zwar von der AGB-Seite aus verlinkt, jedoch nicht Bestandteil selbiger. Wenn du's nicht glaubst: lad' dir die PDF- Version und suche nach "einzug". Gibt's da nicht. Davon abgesehen, die verlinkte Seite ist nicht ganz eindeutig. Man kann ein Kundenkonto anlegen, muss aber nicht. Wenn man es nicht tut, wie lange gilt denn dann die Einzugsermächtigung? Der Text scheint mir eher "auf Nummer sicher" zu sein, es werden ja praktisch sämtliche in Frage kommenden Kommunikationskanäle dafür akzeptiert (selbst Telefon), auch, wenn es in der Praxis wohl ohne ein angelegtes Kundenkonto eines solchen Widerrufs gar nicht erst bedarf, denn dann haben sie deine Kontodaten ja ohnehin nur einmalig auftragsbezogen bekommen. > Ich kann beim Voelkner ebenso per Rechnung bezahlen. Diese Zahlungsart ist zumindest unter "Zahlungsarten" nicht aufgeführt.

Platinenschwenker .. schrieb: > Lies mal oben im Link. Lange wird das nicht mehr bleiben, dass die > Banken dieses Bezahlsystem benachteiligen. Noch steht es mit den AGB nicht in Einklang und wenn was dabei schief geht, bist du angeschissen, denn dein Geld ist unwiderruflich weg. Ganz anders beim Lastschriftverfahren: du läßt den Betrag zurückbuchen und der Vorfall ist erledigt. Platinenschwenker .. schrieb: > Ich beneide dich aber um dein üppig-langes Resthaar, Uhu. Resthaar? Daß ich nicht lache, Herr Glatzkopp.

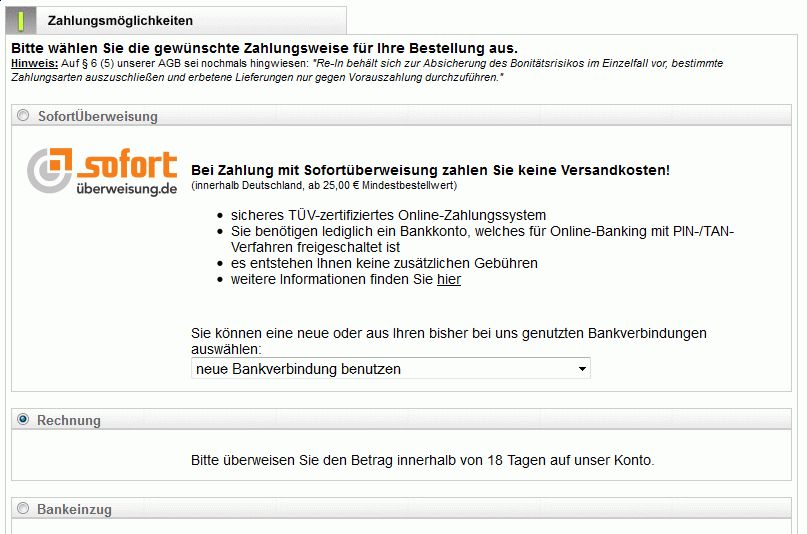

Angehängte Dateien:

-

Voelkner.gif

34 KB

{kind=link}

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: > >>> In den AGB steht dazu rein gar nichts. >> >> In den AGB bei Voelkner sind die Wege der Rücknahme der >> Einzugsermächtigung klar aufgeführt. > > Nein. Sie sind zwar von der AGB-Seite aus verlinkt, jedoch /nicht/ > Bestandteil selbiger. Wenn du's nicht glaubst: lad' dir die PDF- > Version und suche nach "einzug". Gibt's da nicht. Oh man Jörg, das ist doch Jacke wie Hose. Voelkner hat seine Zahlungsarten HIER aufgeführt http://www.voelkner.de/Zahlungsmoeglichkeiten.html Wegen mir druck sie aus und hefte sie zu den AGBs ab. Wenn du damit ein Problem hast, wende dich an deine dir nahe gelegene Rechtsberatung deines Verrauens (oder frag Voelkner). Mir genügt das. > Davon abgesehen, die verlinkte Seite ist nicht ganz eindeutig. Man > kann ein Kundenkonto anlegen, muss aber nicht. Wenn man es nicht > tut, wie lange gilt denn dann die Einzugsermächtigung? Und was soll das jetzt alles? Ist das jetzt dein Versuch Voelkner irgendwie in ein unseriöses Licht zu rücken? Das haben die nicht nötig. Wenn du Fragen hast, schick eine Mail an Voelkner. Ich bin nicht der Voelkner Kundenservice. Meine Bankdaten haben sie beim Voelkner, mögen sie das Kundenkonto nennen oder sonst wie. >> Ich kann beim Voelkner ebenso per Rechnung bezahlen. > > Diese Zahlungsart ist zumindest unter "Zahlungsarten" nicht aufgeführt. Schau mal in den Anhang. Bei Neukunden wird Rechnung (u.U.) nicht eingeblendet. Will man SÜ nehmen, dann auf den Pfeil klicken und die Kontodaten erscheinen (in leicht abgekürzter Form). Dann weiter klicken usw. (vorher aber nicht den Gutscheincode vergessen, gelle). ;) Wie Reichelt das Prozedere mit SÜ handhabt weiß ich derzeit nicht.

Die Sache ist doch ganz einfach: Wenn ich per Sofortüberweisung bezahle, und es wird mit meiner PIN und TAN eine andere Überweisung als die beabsichtigte ausgeführt, bin nach aktueller Sachlage erst einmal ich selbst — und ich ganz alleine — der Dumme. Deswegen muss ich selbst darum kämpfen, mein Geld wieder zurück- zubekommen. Keiner hilft mir dabei, außer vielleicht ein teurer Rechts- anwalt. Dass die AGBs der Banken möglicherweise nicht rechtmäßig sind, ändert daran nicht das Geringste. Dieses Risiko lässt sich aber leicht umgehen, indem ich einfach auf Sofortüberweisungen verzichte und als Alternative bspw. das Lastschriftverfahren wähle. Das Risiko beim Lastschriftverfahren hingegen kann man nur dadurch umge- hen, dass man auf ein Bankkonto komplett verzichtet, was in der heutigen Zeit nicht leicht ist. Das gilt auch für Lastschriftverweigerer, denn die sind von dem Problem genauso betroffen. Dafür ist aber die Regulie- rung des Schadens bei Missbrauch denkbar einfach: Ich mache die Buchung rückgängig. Dazu bedarf es keines Rechtsanwalts, mit ein paar wenigen Mausklicks im Online-Banking meiner Bank ist die Sache erledigt. Da ich auf mein Bankkonto nicht verzichten möchte und keine Lust auf Scherereien habe, nutze ich bei Online-Einkäufen ausschließlich - Bezahlung auf Rechnung - Lastschrift - Vorkasse in dieser Rangfolge. Bietet ein Online-Shop keine dieser Bezahlarten an, macht er mit mir kein Geschäft. Sofortüberweisung ist für mich absolut tabu, auch wenn einige Online-Händler versuchen, sie durch den Erlass der Versandkosten schmackhaft zu machen.

Yalu X. schrieb: > Wenn ich per Sofortüberweisung bezahle, und es wird mit meiner PIN und > TAN eine andere Überweisung als die beabsichtigte ausgeführt, bin nach > aktueller Sachlage erst einmal ich selbst — und ich ganz alleine — der > Dumme. Gegen die platinenschwenkende Mehrheit hat die Vernunft keinen Stich...

Yalu X. schrieb: > Die Sache ist doch ganz einfach: > > Wenn ich per Sofortüberweisung bezahle, und es wird mit meiner PIN und > TAN eine andere Überweisung als die beabsichtigte ausgeführt, bin nach > aktueller Sachlage erst einmal ich selbst — und ich ganz alleine — der > Dumme. Deswegen muss ich selbst darum kämpfen, mein Geld wieder zurück- > zubekommen. Keiner hilft mir dabei, außer vielleicht ein teurer Rechts- > anwalt. Zitat "Der Vorteil gegenüber der Vorauskasse ist, Ihre Transaktionen, die Sie mit sofortüberweisung.de durchführen sind gegen PIN/TAN Missbrauch, Phishing und Pharming mit bis zu 5.000,- EUR pro Einzelfall versichert," http://www.voelkner.de/Zahlungsmoeglichkeiten.html Dein Einwand ist also nicht ganz richtig. > Das Risiko beim Lastschriftverfahren hingegen kann man nur dadurch umge- > hen, dass man auf ein Bankkonto komplett verzichtet, Sorry, aber entweder bist du uninformiert oder du schreibst hier bewusst falsches? Wer hindert dich denn daran beispielsweise einfach den Betrag per Vorkasse zu überweisen? Mache ich oft genug und bin bis jetzt immer gut gefahren damit. Bei ebay sowieso bei Privat-VK gang und gebe bzw. gar nicht anders möglich. Bist du als Kunde erst mal bekannt wird man dir auch den Kauf auf Rechnung anbieten. Du hast also genügend Alternativen. OK, dann doch die Alternativen noch genannt.

Sofortüberweisung.de ist bekannt dafür, das der Kontostand und die Kontoauszüge eingesehen werden. Das ist mit der Pin ja problemlos möglich. Theoretisch auch lange nach dem Zahlungsvorgang. > In dem Moment, wo der Kunde dem Zahlungsdienst Zugang zu seinem > Bankkonto gewährt, [...] wurden neben dem Kontostand auch die Umsätze > der letzten 30 Tage, der Dispokredit, die Stände anderer Konten > bei der gleichen Bank oder ausgeführte und vorgemerkte > Auslandsüberweisungen abgefragt. http://www.ndr.de/info/programm/sendungen/reportagen/sofortueberweisung101.html Natürlich ist mit Sofortüberweisung ein Risiko gegeben.

Alexander Schmidt schrieb: > Sofortüberweisung.de ist bekannt dafür, das der Kontostand und die > Kontoauszüge eingesehen werden. Das ist mit der Pin ja problemlos > möglich. Theoretisch auch lange nach dem Zahlungsvorgang. > >> In dem Moment, wo der Kunde dem Zahlungsdienst Zugang zu seinem >> Bankkonto gewährt, [...] wurden neben dem Kontostand auch die Umsätze >> der letzten 30 Tage, der Dispokredit, die Stände anderer Konten >> bei der gleichen Bank oder ausgeführte und vorgemerkte >> Auslandsüberweisungen abgefragt. > http://www.ndr.de/info/programm/sendungen/reportagen/sofortueberweisung101.html > > Natürlich ist mit Sofortüberweisung ein Risiko gegeben. Zitat "Der Kunde hat bereits andere Überweisungen in Auftrag gegeben, die aber vom Kontostand noch nicht abgezogen wurden. Um das zu prüfen, müsse man mehr Daten abfragen als den bloßen Kontostand. Speichern würde das Unternehmen solche Informationen aber nicht - und es gebe auch keine Mitarbeiter, die die vertraulichen Bankdaten lesen würden - das übernehme die Software." Sind also automatisierte Prüfungen. Auf der einen Seite mäkelt man hier über die Sicherheit und auf der anderen Seite wird sich darüber aufgeregt wenn für die Sicherheit auch Prüfungen erfolgen. Solange diese automatisiert von einer Software vorgenommen werden ist das auch nicht anders als jede Bank das macht. Ferner Zitat "Payment Network weist diese Vorwürfe vehement zurück. Man sei lediglich Mittler, speichere weder PIN noch die Transaktionsnummer TAN und im Übrigen versuchten die Banken und Sparkassen nur ihrem eigenen, bislang weniger erfolgreichen Zahlungssystem Giropay Rückenwind zu verschaffen. Ganz von der Hand zu weisen ist gerade der letzte Vorwurf nicht: sofortüberweisung.de kommt deutlich dynamischer daher und kann einige der größten deutschen Onlineshops als Referenzen anführen. Längst streitet man sich vor Gericht - Ausgang offen." Es wird weder Pin noch Tan gespeichert (wozu auch Tan speichern, die kann man eh nur einmal verwenden) und in Wahrheit geht es wie immer ums Geschäft der Banken mit ihren eigenen Diensten den Reibach zu machen. Überdies stellt sich mir die Frage, wie "unschuldig" sind denn andere Bezahldienste? Was ist mit Paypal? Wie ist das bei Kreditkarten? Da soll mir doch mal keiner erzählen die würden hier in vollem Umfang ihre Karten auf den Tisch legen. Die gleichen Leute die hier mäkeln gehen womöglich dann in den real mit ihrer Kundenkarte und sammeln dort Treupunkte. Ach komm, hier wird doch einseitig geurteilt, dass sich die Balken biegen. Wer hier seine Unschuld bewahren möchte der sollte - auf Paypal verzichten - auf Kreditkarten verzichten - niemals am elektronischen Zahlungsverkehr teilnehmen - auf Online-Banking verzichten - nie den Geldautomaten benutzen (schließlich ist das Risiko dort ausgespäht zu werden DEFINITIV vorhanden) - niemals im Ausland mit was anderem bezahlen als mit Bargeld - in Supermärkten/Tankstellen etc. niemals mit Kundenkaren bezahlen wahrscheinlich gibt es noch mehr was man aufzählen müsste Aber was soll das? Solange einem kein nachgewiesener Nachteil entsteht sind das alles Phantomdiskussionen mit Phantomschmerzen. Ach ja, soziale Netzwerke spähen ja sowieso die Leute aus. Also NIET! Handy bitte auch nur zum Telefonieren einschalten, es droht STANDORT-SPIONAGE! Achso und das die Kritik dann auch noch am lautesten von Leuten kommt die im Internet mit ihrem Klarnamen auftreten, darüber sollten die Leute dann mal selber nachdenken. Aber beim Geld tickt bekanntlich alles aus, da werden andere Maßstäbe angelegt nicht wahr?!

Mal zurück zur Frage, was der Vorteil ist: Bei einigen Versendern kann mit Sofortüberweisung bei Erstkunden der Versand gleich erfolgen, während bei Bankeinzug eventuell erst die Richtigkeit der Angaben geprüft wird und dann die Ware rausgeht. Das kann 2-3 Tage dauern. Die Möglichkeit, dass sofortüberweisung.de mit den Daten im Konto rumschnüffelt, ist natürlich absolut inakzeptabel. Bliebe bei Reichelt noch Vorauszahlung, aber da kann es auch 2-3 Tage dauern, bis das Geld bei denen gebucht ist. Zahlung mit IBAN soll angeblich am nächsten Tag gebucht werden. Andererseits, Reichelt braucht eh manchmal ne Woche, bis sie alles zusammengesucht haben, also was solls... ;-)

Timm Thaler schrieb: > Mal zurück zur Frage, was der Vorteil ist: Bei einigen Versendern kann > mit Sofortüberweisung bei Erstkunden der Versand gleich erfolgen, > während bei Bankeinzug eventuell erst die Richtigkeit der Angaben > geprüft wird und dann die Ware rausgeht. Das kann 2-3 Tage dauern. Und genau das ist schon mal ein beachtlicher Vorteil. > Die Möglichkeit, dass sofortüberweisung.de mit den Daten im Konto > rumschnüffelt, ist natürlich absolut inakzeptabel. Dagegen könnte der Nutzer immer noch die Pin ändern. Aber mal ehrlich, was außer Sicherheitsprüfungen sollte der Bezahlservice davon haben? Wenn es um Werbung geht, da ist die Gefahr auf herkömmlichen Wege sprich beim Versandhandel viel größer.

Die Vehemenz, mit der hier ein eindeutig fragwürdiges Bezahlverfahren verteidigt wird, ist schon erstaunlich.

Rufus Τ. Firefly schrieb: > Die Vehemenz, mit der hier ein eindeutig fragwürdiges Bezahlverfahren > verteidigt wird, ist schon erstaunlich. Das gleiche kann man auch der "Gegenseite" vorhalten oder meinst du nicht? Für sich betrachtet mag man an dem Bezahldienst Sofortüberweisung-de herummäkeln können. Nur leben wir inmitten aller möglichen Dienste, Bezahlverfahren, Datenverteilern/sammlern usw. Da macht es wenig Sinn sich die Unschuld vom Lande vorzugaukeln und die heile Welt zu miemen, imdem man sich EINEN der Datenstationen vom Halse hält (und mit den anderen permanent "ins Bett" geht). Ich werde ihn weiter verwenden. (um es mit einem Satz von Gérard Depardieu aus "der Abendanzug" zu umschreiben: "Jetzt ist nun auch schon alles egal" ;))

Platinenschwenker .. schrieb: > Sind also automatisierte Prüfungen. Auf der einen Seite mäkelt man hier > über die Sicherheit und auf der anderen Seite wird sich darüber > aufgeregt wenn für die Sicherheit auch Prüfungen erfolgen. Solange diese > automatisiert von einer Software vorgenommen werden ist das auch nicht > anders als jede Bank das macht. Du bist ein leichtgläubiger Mensch. Wenn ich Dir sage, gib mir deine Pin und eine TAN, ich will nur gucken, ob Du solvent bist, dann machst Du das? Ehrlich gesagt, ich habe ein einziges Mal mit SÜ bezahlt - weil es nicht anders ging: ich wollte das Zeugs so schnell wie möglich haben. Aber nochmal mache ich das nicht. Danach war mir ganz mulmig zumute, als ich kapierte, was die da mit meiner Pin + TAN alles anstellen könnten. Als erstes habe ich danach meine Pin geändert. Stell Dir vor, da sitzt einer bei SÜ, der gerade knapp bei Kasse ist oder erpresst wird oder was weiß ich. Wenn der Deine Pin+TAN abgreift (ich bin mir sehr sicher, dass die das technisch können und nicht nur blind irgendeine Software arbeiten lassen) und Dein Konto mal eben bis zum Dispolimit leerräumt, nützen Dir Deine 5000,- EUR Versicherung nichts mehr. Dein Geld ist dann futsch. Und glaube nicht, dass Du das wiederbekommst. Deine Bank wird Dir sagen: "Selber schuld, Sie haben Ihre Kontodaten einem Dritten gegeben. Dafür stehen wir nicht gerade". Da wären sie schön blöd, wenn sie das anders handhaben würden. Denn dann kannst Du mir ruhig Deine Pin+TAN ja geben, Du würdest es ja von der Bank wiederbekommen ;-) Bei Lastschrift ist das anders. Ein Klick und das Geld ist wieder bei mir. Okay, Du könntest jetzt entgegenhalten, dass so ein "böser" Mensch auch bei der Bank sitzen könnte. Aber da kann ich mir sicher sein, dass die Bank für seinen Mitarbeiter geradestehen würde. Bei SÜ wäre ich mir da überhaupt nicht so sicher. Meine EC-Karte ist schon mal an der Eingangstür einer Bank illegal von einem manipulierten Leser kopiert worden. Die Pin haben sie dann über eine CAM mitgeschnitten. 2 Wochen später wurde mir von der Bank mitgeteilt, dass in Italien von einem Geldautomaten Geld von ca. 600 EUR von meinem Konto abgehoben wurden. Und sie wussten bereits, dass es ein Betrug war. Ich musste lediglich Anzeige gegen Unbekannt erstatten und eine Bestätigung der Polizei vorlegen. Danach bekam ich mein Geld sofort wieder. (Ich war übrigens verblüfft, wie die überhaupt vor mir schon wussten, dass es sich um einen Betrug handelte. Es hätte ja sein können, dass ich das Geld selbst in Italien abgehoben hätte. Auf meine Nachfrage haben sie es mir erklärt. Die Idee, die dahintersteckt, um herauszufinden, ob es in solchen Fällen ein Betrug ist oder nicht, ist pfiffig und einfach.) Sorry, Platinenschwenker. Du hast Dich in was verrannt. Ich nehme an, Du hattest in Deinem bisherigen Leben einfach zu viel Glück, dass Du bisher noch nie über den Tisch gezogen wurdest.

Timm Thaler schrieb: > Bei einigen Versendern kann > mit Sofortüberweisung bei Erstkunden der Versand gleich erfolgen, > während bei Bankeinzug eventuell erst die Richtigkeit der Angaben > geprüft wird Das können die online machen. Reicheltbestellungen mach ich immer mit Bankeinzug und das ging jedesmal sehr schnell.

Frank M. schrieb: > Meine EC-Karte ist schon mal an der Eingangstür einer Bank illegal von > einem manipulierten Leser kopiert worden. Die Pin haben sie dann über > eine CAM mitgeschnitten. 2 Wochen später wurde mir von der Bank > mitgeteilt, dass in Italien von einem Geldautomaten Geld von ca. 600 EUR > von meinem Konto abgehoben wurden. Und sie wussten bereits, dass es ein > Betrug war. Ich musste lediglich Anzeige gegen Unbekannt erstatten und > eine Bestätigung der Polizei vorlegen. Danach bekam ich mein Geld sofort > wieder. Tja siehst du, das zeigt dass die wahren Gefahren mal wieder an ganz anderer Stelle lauern und sich die ganze Diskussion hier um einen Phantomschmerz dreht. ;) PS: pöse Buben gibt es überall, auch in der Bank, auch bei Paypal, auch beim Kreditkartenhai, auch ... Auf der payment-network Seite kannst du folgenden Satz zur Kenntnis nehmen "Bisher ist es bei mehreren Millionen Transaktionen noch zu keinem Schadensfall zu Lasten eines Endkunden gekommen. Datentransfers erfolgen über bis zu AES 256Bit gesicherte Verbindungen."

Uhu Uhuhu schrieb: > Das können die online machen. Reicheltbestellungen mach ich immer mit > Bankeinzug und das ging jedesmal sehr schnell. Ich war da übrigens gestern sehr verblüfft: Gestern morgen eine Bestellung bei Reichelt mit Bankeinzug gemacht und am Nachmittag schon die Mail bekommen, dass die Ware im Versand ist. Früher dauerte das immer 2-3 Tage, bis ich überhaupt eine Versandbestätigung hatte. Mittlerweile warten sie bei Reichelt wohl nicht mehr den Geldeingang ab - jedenfalls nicht mehr bei mir ;-)

Platinenschwenker .. schrieb: > "Bisher ist es bei mehreren Millionen Transaktionen noch zu keinem > Schadensfall zu Lasten eines Endkunden gekommen. Vielleicht warten sie noch 2 Millionen Transaktionen ab, bevor sie zum großen Schlag ausholen? ;-) > Datentransfers erfolgen über bis zu AES 256Bit gesicherte Verbindungen." Den Weg der Daten können sie meinetwegen mit einem 256.000 Bit breiten Schlüssel absichern. Das ist vollkommen irrelevant. Relevant ist nur, was am anderen Ende wieder rauskommt, nämlich meine Pin + TAN im Klartext. Und die geht niemanden etwas an. SÜ ist ein privates Unternehmen. Warum sollte ich denen vertrauen? Da ist ja PayPal ja noch besser. Die ziehen einfach nur per Lastschrift ein. Und beim Shop, wo ich mit PayPal bezahle, gilt das Geschäft als sofort bezahlt, so dass meine Bestellung auch direkt bearbeitet wird. Dein Argument der schnelleren Abwicklung, wenn man mit SÜ bezahlt, ist damit hinfällig.

Frank M. schrieb: > Dein Argument der schnelleren Abwicklung, wenn man mit SÜ bezahlt, ist > damit hinfällig. Nö, ist es nicht. Zumindest gegenüber dem Bezahlverfahren, das ich ansonsten bei Voelkner verwende bzw. verwandt habe. ABer das kannst DU nicht beurteilen. Achso bevor ich's vergesse, Paypal hier als besser im Datenschutz hinzustellen ist nachgewiesener Unfug. Die sind nicht man kundenfreundlich. Da gibt es unzählige Beschwerden.

Platinenschwenker .. schrieb: > ABer das kannst DU nicht beurteilen. Endlich eine wirklich belastbare Aussage...

Platinenschwenker .. schrieb: > [nichts interessantes] Wie ich mittlerweile verstanden habe, hat es keinen Sinn, mit Dir zu diskutieren. Du bist einfach nur ein sturer Bock, der nicht auf Argumente eingeht, sondern lediglich einen Bruchteil des anderen rezitiert, den Text vollkommen aus dem Zusammenhang reisst und dann irgendeinen engstirnigen, verbohrten Sch... darunterschreibt. Gehst Du im realen Leben auch gern durch Wände? Wenn ja, musst Du Dir schon einige Beulen zugezogen haben. Von mir hier EOD.

Frank M. schrieb: > Platinenschwenker .. schrieb: >> [nichts interessantes] > > Wie ich mittlerweile verstanden habe, hat es keinen Sinn, mit Dir zu > diskutieren. Du bist einfach nur ein sturer Bock, der nicht auf > Argumente eingeht, Sorry werter Herr, aber ich glaube du verkennst ein wenig die Lage. Du kannst hier noch so aggressiv herumprolen wie du möchtest. Ich habe hier dem Threadersteller MEINE Erfahrungen mit dem Bezahlsystem Sofortüberweisung-de mitgeteilt und die sind nicht schlecht. Wenn ihr andere Erfahrungen gemacht habt ist das eure Sache. So wie ich das sehe verwendet keiner von euch regelmäßig diesen Bezahldienst. Das einzige was ihr könnt ist andere Zusülzen mit Vorurteilen, zum Teil sogar Falschbehauptungen. Wenn der Forenmainstream hier meint bei Paypal und Co. besser aufgehoben zu sein, meinetwegen. Diese Dienste haben auch massig Probleme, da redet keiner drüber. Ist mir persönlich aber auch völlig Schnuppe. Meine Erfahrungen sind eben andere. Gute Nacht.

Platinenschwenker .. schrieb: >> Die Möglichkeit, dass sofortüberweisung.de mit den Daten im Konto >> rumschnüffelt, ist natürlich absolut inakzeptabel. > Dagegen könnte der Nutzer immer noch die Pin ändern. Aber mal ehrlich, Falscher Ansatz: Die Abfrage erfolgt zeitgleich mit dem ersten Einloggen. Danach kannst Du die Pin beliebig ändern, der Drops ist schon gelutscht. > was außer Sicherheitsprüfungen sollte der Bezahlservice davon haben? Liquiditätsprüfung? Bonitätsprüfung? Schufa ist Dir ein Begriff? Uhu Uhuhu schrieb: > Das können die online machen. Reicheltbestellungen mach ich immer mit > Bankeinzug und das ging jedesmal sehr schnell. Es ging um "Erstbestellung". Klar geht das schnell, wenn die einmal die Daten verifiziert haben. Frank M. schrieb: > SÜ ist ein privates > Unternehmen. Warum sollte ich denen vertrauen? Deine Bank ist kein privates Unternehmen? Warum solltest Du denen vertrauen? ;-)

Ich finde SÜ weniger risikoreich, als bei z.B. bei einer Bestellung telefonisch die 16stellige Mastercard-Nummer durchzugeben, oder per Internet. Einmal hat mich die Bahn herabgestuft, weil ich die Bahncard 25 nicht puenktlich bezahlt habe. (d.h. sie konnten nicht abbuchen, weil Giro geändert.) Danach durfte ich gar nicht mehr per EC im Internet bei Bahn bestellen und musste auf Kreditkartennummer umsteigen. Da hatte ich ein viel mulmigeres Gefühl als bei Reichelt/SÜ. Jetzt kaufe ich Bahn-Tickets nur noch am Automaten, seitdem man dort auch die Spartickets kaufen darf.

ich habe bei meiner Bank nachgefragt, ob ich den SÜ benutzen darf. Gerade habe ich die Antwort bekommen

1 | ... |

2 | Niemals versendet die xxxbank Mails an Ihre Kunden mit der Aufforderung, |

3 | Zugangsdaten zum Online-Banking einzugeben. Wenn Sie eine derartige |

4 | Aufforderung erhalten, handelt es sich um eine betrügerische Mail, die Sie |

5 | verleiten soll, auf einer gefälschten Website der Postbank PIN und TAN |

6 | preiszugeben. |

7 | |

8 | Eine Eingabe von PIN und TAN auf der Internet-Seite von sofortüberweisungde |

9 | können wir nicht empfehlen. |

10 | |

11 | Mit freundlichen Grüßen |

12 | ... |

So unheimlich viel kann ich nicht damit anfangen. Ist "nicht empfehlen" das gleiche wie "gegen AGB verstoßen"?

Das ganze Theater kann man sich sparen wenn man sich als Geschäftskunde registrieren lässt und per Rechnung einkauft, geht natürlich nur mit angemeldeten Gewerbe. ;-) Namaste

Jürgen G. schrieb: > Jetzt kaufe ich Bahn-Tickets nur noch am Automaten, seitdem man dort > auch die Spartickets kaufen darf. Nach meiner letzten Reise nach wien vor 4 Wochen steht für mich endgültig fest: Nie mehr Bahn! Ich musste beruflich für einen Tag nach Wien (700km) zu Schulung kam dort verschwitz und übermüdet an, hatte den ganzen Tag Kopfschmerzen und als ich endlich nach 48h wieder zu Hause war brauchte ich ein Vollbad um mich vom Ekel der erlebten "Sanitär/Hygeneeinrichtungen" der Bahn zu befreien. Nie Nie wieder!

Platinenschwenker .. schrieb: > Wegen mir druck sie aus und hefte sie zu den AGBs ab. Warum sollte ich? Du hast doch behauptet, "das steht in den AGBs". Dort steht's aber nicht, sondern es steht auf einer separaten Seite, die einfach Erklärungen gibt, ohne dabei die juristische Relevanz von AGBs (die ja impliziter Vertragsbestandteil sind) zu haben. Das ist deutlich mehr als nur eine juristische Spitzfindigkeit. >> Davon abgesehen, die verlinkte Seite ist nicht ganz eindeutig. Man >> kann ein Kundenkonto anlegen, muss aber nicht. Wenn man es nicht >> tut, wie lange gilt denn dann die Einzugsermächtigung? > > Und was soll das jetzt alles? Ist das jetzt dein Versuch Voelkner > irgendwie in ein unseriöses Licht zu rücken? Wie kommst du auf diesen Quatsch? Es warst wiederum du, der damit anfing, dass man gewissermaßen auf Gedeih und Verderb beim Lastschriftverfahren eine lebenslange Einzugsermächtigung erteilt. Re-In Retail International gibt sich da nun alle Mühe, dass dem nicht so ist (wenn du dich nicht mit Kundenkonto anmeldest, dann bleibt ihnen ja ohnehin weiter nichts übrig, als die Kontodaten nur fallbezogen für die aktuelle Bestellung zu benutzen). Dies unterstreichen sie noch, indem sie dir zusätzlich jeden nur denkbaren Kommunikationskanal für den Widerruf einer Einzugsermächtigung (dessen es ohnehin nicht wirklich bedarf) zu öffnen, aber du bekommst diese sehr großzügige Formulierung in den falschen Hals und deutest sie so um: "wenn ich nicht mit einer dieser Methoden widerspreche, können sie ja fortan mit meinen Kontodaten machen, was sie wollen". > Wenn du Fragen hast, schick eine Mail an Voelkner. Ich denk' gar nicht dran, ich bin bei Re-In Retail International kein Kunde und will auch keiner dort werden. >>> Ich kann beim Voelkner ebenso per Rechnung bezahlen. >> >> Diese Zahlungsart ist zumindest unter "Zahlungsarten" nicht aufgeführt. > > Schau mal in den Anhang. Das ändert nichts daran, dass diese Möglichkeit auf der Seite "Zahlungsarten" nicht aufgeführt ist, und genau das und nichts anderes hatte ich geschrieben. Das finde ich schon mal seltsam, denn wenn sie es trotzdem anbieten (dass man das nicht jedem sofort anbietet, ist wohl völlig klar), dann könnten sie diese Tatsache mitsamt der Bedingungen, die man dafür erfüllen muss, doch auch auf der entsprechenden Seite mit veröffentlichen. Davon abgesehen, wenn du diese Möglichkeit dort in Anspruch nehmen darfst, dann wird es um so unverständlicher, warum du stattdessen so auf den Vorteilen einer Sofortüberweisung herumreitest. Bezahlung per Rechnung ist doch praktisch das Beste, was man sich als Kunde auch nur wünschen kann (für den Verkäufer ist daran lediglich eine langfristige Kundenbindung interessant).

Jürgen G. schrieb: > Ich finde SÜ weniger risikoreich, als bei z.B. bei einer Bestellung > telefonisch die 16stellige Mastercard-Nummer durchzugeben, oder per > Internet. Ja, Kreditkartennummern zu übermitteln ist riskant. Nur wenn damit was schief geht, hat man reelle Aussichten, sein Geld zurück zu bekommen. Geht bei SÜ irgendwas schief, dann wird die Bank auf ihre AGB verweisen und dir den Schaden allein überlassen. > Ist "nicht empfehlen" das gleiche wie "gegen AGB verstoßen"? Das ist der Ausdruck für "Finger weg" in der Sprache der Banker.

Vor Allem aber wird man im Schadenfall durch mit Verweis auf diese bewiesener Maßen stattgefundene Verletzung der AGB eine Beweißlastumkehr erzwingen, welche dich zwingt nachzuweisen das du nicht leichtfertig mit den Zugangsdaten umgegangen bist. Das ist als wenn du deiner Liebsten mal Karte und PIN gegeben hattest, die Bank davon Kenntiss hat und später deine später Exgeliebte dir mal das Konto abräumt. Die Bank wird deine Glaub- und Vertrauenswürdigkeit begründet in Zweifel ziehen und Recht bekommen! Namaste

Timm Thaler schrieb: > Platinenschwenker .. schrieb: >> was außer Sicherheitsprüfungen sollte der Bezahlservice davon haben? > > Liquiditätsprüfung? Bonitätsprüfung? Schufa ist Dir ein Begriff? Aber sicher und genau die Schufa ist es um die sowieso NIEMAND hierzulande herum kommt. Die Schufe macht viel genauere Bonitätsprüfungen als der Bezahldienst Sofortüberweisung, nur darüber scheint sich hier niemand zu mukieren in dieser künstlichen Aufregung hier.

Jörg Wunsch schrieb: > Platinenschwenker .. schrieb: > >> Wegen mir druck sie aus und hefte sie zu den AGBs ab. > > Warum sollte ich? Du hast doch behauptet, "das steht in den AGBs". > Dort steht's aber nicht, sondern es steht auf einer separaten Seite, > die einfach Erklärungen gibt, ohne dabei die juristische Relevanz > von AGBs (die ja impliziter Vertragsbestandteil sind) zu haben. > > Das ist deutlich mehr als nur eine juristische Spitzfindigkeit. Und was soll das jetzt sich mit den Modalitäten bei Voelkner zu beschäftigen? Was bringt dir das? Voelkner ist ein seriöses Unternehmen, mir ist das völlig Schnuppe ob die ihre Zahlungsbedingungen als separates html oder mit in die AGB hineingeprintet haben. ICh weiß nicht woran du dich jetzt hier hochziehst.

Uhu Uhuhu schrieb: > Ja, Kreditkartennummern zu übermitteln ist riskant. Nur wenn damit was > schief geht, hat man reelle Aussichten, sein Geld zurück zu bekommen. > > Geht bei SÜ irgendwas schief, dann wird die Bank auf ihre AGB verweisen > und dir den Schaden allein überlassen. Dafür hat das Unternehmen eine Versicherung und verweist zusätzlich auf der payment-network Seite "Bisher ist es bei mehreren Millionen Transaktionen noch zu keinem Schadensfall zu Lasten eines Endkunden gekommen. Datentransfers erfolgen über bis zu AES 256Bit gesicherte Verbindungen." Also was soll da schief gehen? Dagegen sind andere Bezahlarten wie die eines Geldautomaten deutlich unsicherer wie die vielen Fälle zeigen. Die meisten kriminellen Taten passieren ausserdem bei Kreditkarten, die lassen sich nämlich leicht manipulieren und werden beim Bezahlen oft aus der Hand gegeben.

Jörg Wunsch schrieb: > Davon abgesehen, wenn du diese Möglichkeit dort in Anspruch nehmen > darfst, dann wird es um so unverständlicher, warum du stattdessen > so auf den Vorteilen einer Sofortüberweisung herumreitest. Bezahlung > per Rechnung ist doch praktisch das Beste, was man sich als Kunde > auch nur wünschen kann (für den Verkäufer ist daran lediglich eine > langfristige Kundenbindung interessant). Bei Voelkner sind es bei mir meistens Kleinbeträge unter 50 Euro. Die wickle ich gerne in einem Rutsch ab. Rechnung heißt auch wieder manuell alle Daten in den Überweisungsträger eingeben zu müssen (Gefahr von Schreibfehlern sind auch nicht zu unterschätzen!). Bei der Direktüberweisung wird der Überweisungsträger vollständig elektronisch ausgefüllt. Das ist bequem, geht schnell und Fehler beim ausfüllen sind quasi ausgeschlossen.

Platinenschwenker .. schrieb: > Rechnung heißt auch wieder manuell > alle Daten in den Überweisungsträger eingeben zu müssen (Gefahr von > Schreibfehlern sind auch nicht zu unterschätzen!). Und es könnte einem bei dem Geschäft auch ein Dachziegel auf den Kopf fallen, oder ein Meteorit den Router zertrümmern...

Sorry Jungs, aber sowas wie die "Sofortueberweisung" ist ein ganz mieser Trick, an sensible Daten von Euch zu kommen. Die waren auch neulich in der Presse dafuer, Daten ueber vollkommen zusammenhanglose Kontotransaktionen, also Deinen Kontoumsatz usw. zu sammeln. Am Ende weiss nicht nur jede Firma, die es will, Eure genauen Daten sondern auch noch bestens ueber Eure Vermoegenslage und ggf. daraus abgeleitete Bonitaet bescheid. Das ganze laesst sich auch noch beliebig weiterspinnen. Diese Daten sind in privaten Haenden. Wenn Deine Gehaltsueberweisung gerade in den Buchungen auftaucht wissen sie z.B., wo Du arbeitest. Sie wissen wo und wie Du wohnst, wenn Du Mietzahlungen geleistet hast usw. usf. Glaubt Ihr wirklich, die sammeln diese Daten nur zum Spass und um zu ueberpruefen, ob Du auch tatsaechlich gezahlt hast? Nur Paypal ist fast noch schlimmer, aber es spielt sich in der selben Liga ab. Es wuerde mich auch nicht wundern, wenn die etwas miteinander zu tun haetten. Wer so etwas wirklich freiwillig verwendet, ist entweder dumm oder einfach nicht aufgeklaert und verdient auch die Konsequenzen daraus. Denn diese Dekadenz macht es moeglich, dass dieser Dreck immer weiter um sich greift und immer breiter akzeptiert wird.

Jürgen G. schrieb: > ich habe bei meiner Bank nachgefragt, ob ich den SÜ benutzen darf. > Gerade habe ich die Antwort bekommen > [reduziert wegen zu vielen Zitatzeilen] > So unheimlich viel kann ich nicht damit anfangen. > Ist "nicht empfehlen" das gleiche wie "gegen AGB verstoßen"? Solche Mails von Banken sind typische "pro Forma" Massen-Mails die sie verschicken. Es ist natürlich klar, dass für manche insbesondere Leute die sehr sorglos mit ihrem heimischen Computer umgehen und sich vielleicht auch nicht besonders auskennen die Gefahr auf manipulierte Webseiten hereinzufallen steigt. Diese Leute haben aber prinzipiell ein erhöhtes Risiko wenn sie beim Online-Banking ihre Pin eingeben. Dann muss man auch wissen, dass der Bezahldienst Sofortüberweisung-de mit den Banken in Konkurrenz steht. Weiter oben war das nachzulesen. Die EU hat da wohl auch schon diesbezüglich die Banken gerügt. Der Ausgang in diesem Machtspielchen ist noch offen. Die Banken werden auf Dauer nicht die Konkurrenz durch ihre AGBs blockieren können. Sicherheitsstandards können andere genau so einhalten, das ist eine Frage der Zertifizierung. Ich denke das wird sich hinsichtlich der Verbraucherfreundlichkeit noch ändern. Die Banken sollten lieber mal ihre EC-Karten sicherer machen. Denn diese sind seit Jahren mehr als unsicher und doch werden sie täglich benutzt. Im Betrugsfall ist man auf Kulanz der Banken angewiesen die auch meistens gewährt wird. Aber ein verbrieftes Recht auf Schadenersatz hat kein Kunde.

Michael G. schrieb: > Sorry Jungs, aber sowas wie die "Sofortueberweisung" ist ein ganz mieser > Trick, an sensible Daten von Euch zu kommen. Die waren auch neulich in > der Presse dafuer, Daten ueber vollkommen zusammenhanglose > Kontotransaktionen, also Deinen Kontoumsatz usw. zu sammeln. Das ist einfach eine Unterstellung die durch nichts bewiesen ist. Das einzige was sie machen ist wenn innerhalb kurzer Zeit mehrfach Überweisungen getätigt werden die Plausibilität prüfen. Das machen andere auch. Hier kannst du alles nachlesen https://www.payment-network.com/sue_de/kaeuferbereich/sicherheit Zum NDR-Bericht gibt es übrigens auch eine Stellungsnahme https://www.payment-network.com/pnag_de/presse/Mitteilung-der-Payment-Network-AG Zitat "Der Fall „Kossel“, den der NDR beschreibt, liegt bereits zwei Jahre zurück. Damals ist ein Schnittstellenfehler bei einem Kunden aufgetreten, so dass ein Überweisungsbetrag von einem anderen als dem angegebenen Konto abgebucht wurde. Es handelt sich um einen Einzelfall, der umgehend behoben wurde. Damals hat die Payment Network AG das Programm entsprechend optimiert, damit so etwas nicht mehr passieren kann."

@Platinenschwenker ich glaube, du hast den Punkt noch nicht identifiziert, worum es den Gegnern der SÜ bzw. den Befürwortern der Einzugsermächtigung geht. Es geht halt grade NICHT um die 99,9% der Transaktionen, die alle "gut", "vollständig" und "bestimmungsgerecht" ablaufen (mit exakt dem Geldbetrag, welche vorgesehen war) Es geht auch NICHT um die Situationen, daß dir z.B. ein bestellter und bereits bezahlter Artikel nicht gefällt (oder welcher Grund auch immer vorliegt, z.B. ein Transportschaden, oder sonstewas) und beide Seiten sich einig sind, daß da etwas rückabgewickelt wird. Auch ist damit NICHT gemeint, daß z.B. versehentlich 10 EUR zu viel in Rechnung gestellt wurden (vielleicht hat ja der Verkäufer einen alten Preis zugrunde gelegt und nicht berücksichtigt, oder ein bestellter Artikel befindet sich nicht im Paket, weil der Warenausgang was verpatzt hat) und nun das zuviele Geld irgendwie wieder ausgeglichen werden muß in allesn diesen Fällen würde ich sicherlich nicht eine per Einzugsermächtigung erteilte Zahlung wieder "zurück holen", sondern erst mal "klassische" Wege anwenden. Es geht AUSSCHLIESSLICH um das 0,1% der Transaktionen, welche NICHT bestimmungsgemäß ablaufen. Und da hast du bei einem "pull" Verfahren wie der Einzugsermächtigung halt die besseren Karten als bei einem "push" verfahren einer Überweisung (egal ob du klassisch mit Web Zugriff, oder per Banking Programm, oder per SÜ, oder per Papierüberweisung am Bankschalter oder sonstewie) Die "Pflicht" sich nach einer Transaktion davon zu überzeugen, daß genau der vereinbarte Betrag den Besitzer wechselt, hast du sowieso, unabhängig von der Bezahlart.

Unabhängig von dem sonstigem Geplänkel ist es aber so, dass es durchaus TAN verfahren gibt welche es trotz ausgespähter TAN nicht erlauben eine beliebige Summe auf ein beliebiges Konto zu überweisen, da diese nur für eine definierte Transaktion und einen festen Betrag gültig ist welche man auf dem TAN-Generator angezeigt kriegt (und wer da auf Ok drückt wenn einem angezeigt wird da 20.000€ nach Timbuktu gehen sollen ist wirklich selbst schuld ;) (Das die Postbank es seit Jahren nicht schafft mal auf ein solches Verfahren umzustellen ist nochmal ein anderer Punkt...) Ungeachtet dessen ist die Preisgabe der PIN natürlich immer damit verbunden, dass derjenige sich alle Daten (ob elektronisch einmalig oder wie auch immer) ansehen und abrufen kann, auch ggf. schneller als man diese ändern kann. Und das gewisse Handys von einem bekanntem Hersteller "automatisiert und elektronisch" den Weg ihrer Besitzer auszeichneten durch einen "Bug" fanden diejenigen im Nachhinein dann auch nicht sooooo dolle ;) Aus Datenschutz Sicht ist es eh egal ob Mensch oder Maschine, allein die Möglichkeit der Einsichtnahme zählt.

Bitte melde dich an um einen Beitrag zu schreiben. Anmeldung ist kostenlos und dauert nur eine Minute.

Bestehender Account

Schon ein Account bei Google/GoogleMail? Keine Anmeldung erforderlich!

Mit Google-Account einloggen

Mit Google-Account einloggen

Noch kein Account? Hier anmelden.